Lektura sprawozdania finansowego dostarczy Ci wielu cennych informacji na temat funkcjonowania danego przedsiębiorstwa. Dowiesz się, w jaki sposób firma obracała pieniędzmi w określonym okresie, w tym m.in. na co wydawała pieniądze, a także ile ich pozyskała.

Aby z lektury sprawozdania finansowego wyciągnąć odpowiednie wnioski, musisz wiedzieć, jak interpretować zawarte w nich dane, a także rozumieć co znajdziesz w poszczególnych sekcjach sprawozdań.

Jeśli już wiesz, skąd wziąć sprawozdanie finansowe, czas dowiedzieć się, jak je czytać.

Sprawozdanie finansowe. Co zawiera?

Sprawozdawczość finansowa odgrywa kluczową rolę w zrozumieniu sytuacji finansowej przedsiębiorstwa.

Sprawozdania finansowe są ustandaryzowane, dlatego każde z nich wygląda dość podobnie. Ich ostateczny kształt może jednak zależeć od paru czynników. Więcej na ten temat przeczytasz w artykule: Jakie są rodzaje sprawozdań finansowych?

Co do zasady, sprawozdania finansowe składają się z siedmiu elementów. Są to:

- nagłówek sprawozdania finansowego,

- wprowadzenie do sprawozdania finansowego,

- bilans,

- rachunek zysków i strat,

- zestawienie zmian w kapitale własnym,

- rachunek przepływów pieniężnych,

- informacja dodatkowa.

Każdy z tych elementów zawiera inny zestaw informacji.

W nagłówku sprawozdania finansowego znajdziesz zakres czasu, którego dotyczy sprawozdanie, datę jego sporządzenia, a także informację o tym, że wyrażone kwoty są ujęte w tysiącach złotych.

Wprowadzenie do sprawozdania finansowego zawiera z kolei dane pozwalające na identyfikację danej spółki (nazwę, numery rejestrowe, kod PKD, adres siedziby itp.).

Dalej znajdują się najważniejsze elementy sprawozdania finansowego, z których możesz pozyskać istotne dane.

W dalszej części artykułu skupimy się na bilansie, rachunku zysków i strat oraz informacji dodatkowej.

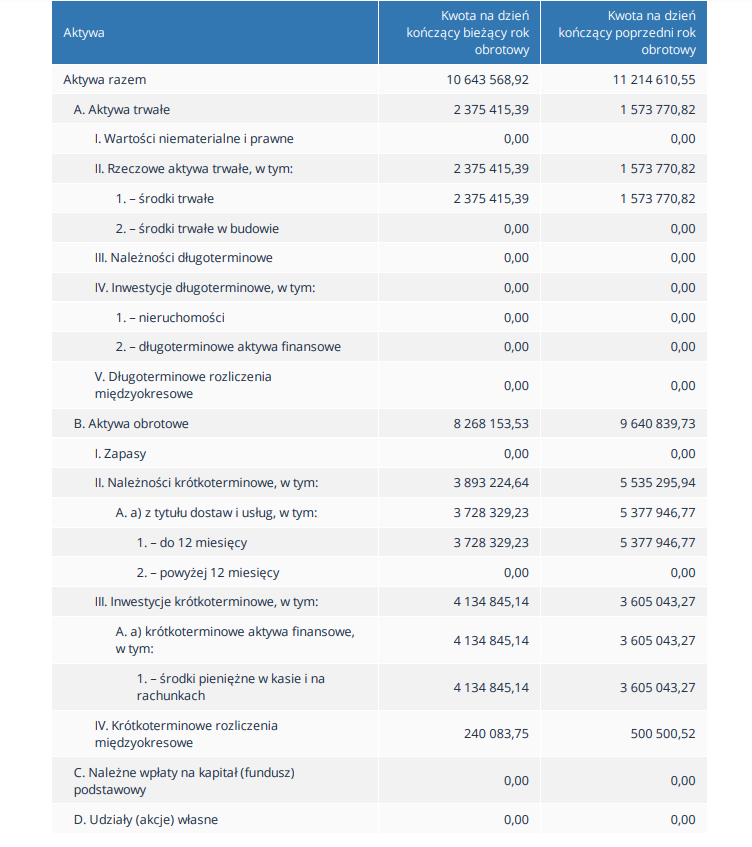

Bilans

Bilans jest kluczowym elementem w sprawozdaniach finansowych. Jego zawartość jest ustandaryzowana – to, co musi zawierać, zostało określone w Załączniku nr 1 Ustawy o rachunkowości.

Aktywa trwałe

Do aktywów trwałych w bilansie zalicza się składniki majątku, które są nabywane lub tworzone z myślą o długoterminowym użytkowaniu, zwykle przez okres dłuższy niż rok. Są istotne, ponieważ stanowią bazę produkcyjną i operacyjną firmy.

Aktywa trwałe dzielą się na kilka rodzajów. Należą do nich wartości niematerialne i prawne, czyli aktywa nieposiadające fizycznej formy, ale mające wartość dla firmy, jak choćby patenty, licencje czy znaki towarowe.

Rzeczowe aktywa trwałe to z kolei fizyczne środki, które firma wykorzystuje w działalności, np. należące do niej nieruchomości, maszyny i urządzenia używane do produkcji, a także pojazdy służbowe. Do aktywów trwałych należą też należności od jednostek powiązanych i podmiotów, w których jednostka posiada zaangażowanie w kapitale.

Inwestycje długoterminowe to natomiast te, które firma planuje trzymać dłużej niż rok – akcje innych firm, obligacje itp.

Aktywa obrotowe

Aktywa obrotowe to składniki majątku, które firma przewiduje zamienić na gotówkę, sprzedać lub zużyć w ciągu jednego roku obrotowego. Aktywa obrotowe charakteryzują się wysoką płynnością i służą do finansowania bieżącej działalności operacyjnej.

Do aktywów obrotowych zalicza się:

- zapasy – towary i surowce przeznaczone do sprzedaży lub przetworzenia w procesie produkcji,

- należności krótkoterminowe – kwoty, które firma ma otrzymać w ramach bieżących transakcji, zwykle od klientów lub partnerów handlowych,

- inwestycje krótkoterminowe – na przykład krótkoterminowe lokaty bankowe,

- środki pieniężne – gotówka i pieniądze na kontach bankowych.

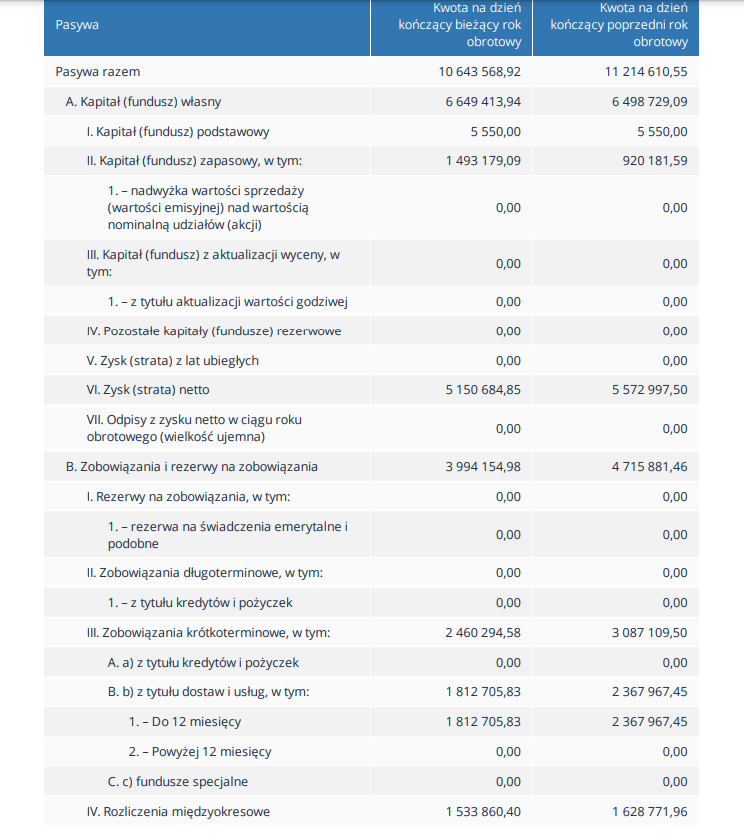

Pasywa

Pasywa w bilansie to źródła finansowania majątku firmy, czyli środki, które pozwalają pokryć aktywa (czyli to, w jaki sposób dany element majątku został sfinansowany, np. poprzez środki własne czy też kredyt). Są one podzielone na kapitał własny oraz zobowiązania (długi).

Kapitał własny

Reprezentuje wartość wniesioną przez właścicieli firmy oraz zyski zatrzymane, które nie zostały wypłacone w formie dywidendy.

Do kapitału własnego zaliczają się:

- kapitał podstawowy – kapitał wniesiony przez właścicieli podczas zakładania firmy lub przy emisji nowych akcji,

- kapitał zapasowy – tworzony z zysków firmy lub innych rezerw, służy jako zabezpieczenie finansowe,

- zyski zatrzymane – część wypracowanych zysków, które pozostają w firmie na dalszy rozwój,

- kapitał rezerwowy – rezerwy utworzone na przyszłe wydatki lub inwestycje, np. na pokrycie strat.

Zobowiązania

Zobowiązania są częścią pasywów, w której wyszczególnione są obowiązki danej firmy do spełnienia świadczeń finansowych lub rzeczowych wobec innych podmiotów. Różnica względem kapitału własnego jest taka, że są to środki pozyskane przez przedsiębiorstwo, które muszą zostać zwrócone w określonym terminie.

Zobowiązania dzielą się na:

- Długoterminowe – mają być spłacone po upływie 12 miesięcy od dnia bilansowego. Należą do nich m.in. kredyty i pożyczki długoterminowe oraz leasingi.

- Krótkoterminowe – mają być spłacone w ciągu 12 miesięcy od dnia bilansowego. Należą do nich m.in. wynagrodzenia dla pracowników, pożyczki krótkoterminowe, zobowiązania wobec dostawców z tytułu zakupionych dóbr i usług, a także podatki.

Zobowiązania krótkoterminowe są istotnym elementem analizy struktury pasywów, ponieważ stanowią niestabilne źródło finansowania aktywów.

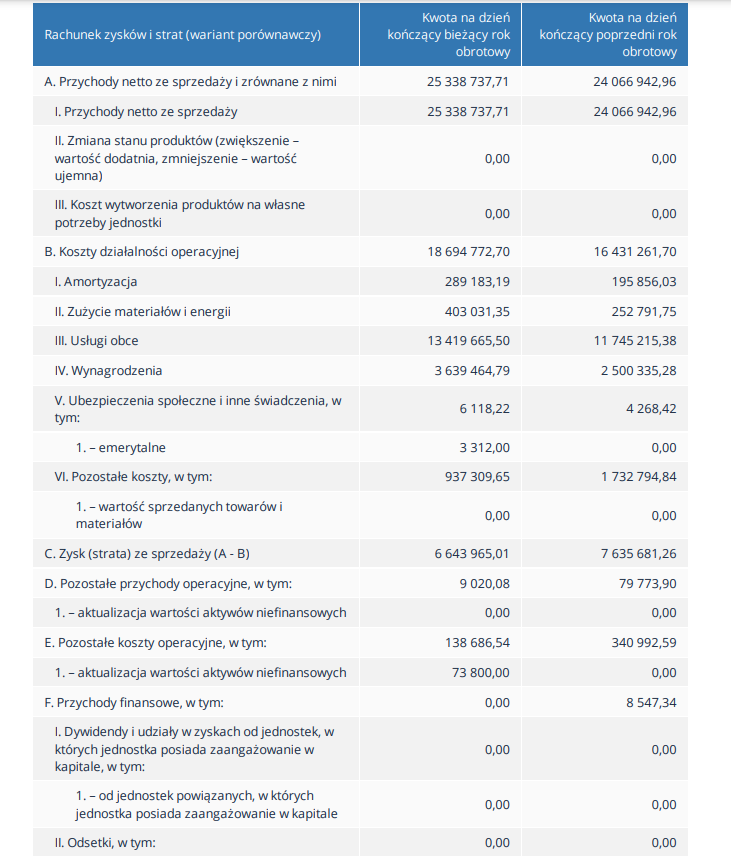

Rachunek zysków i strat

Rachunek zysków i strat to, mówiąc w uproszczeniu, ta część sprawozdania finansowego, która pokazuje wyniki finansowe firmy w danym okresie, czyli przychody, koszty, zyski i straty.

To właśnie z rachunku zysków i strat można dowiedzieć się najwięcej na temat bieżącej kondycji finansowej firmy i jej rentowności.

Rachunek zysków i strat, podobnie jak opisany wyżej bilans, składa się z kilku elementów.

Może być prezentowany w jednym z dwóch wariantów: kalkulacyjnym lub porównawczym. Niezależnie jednak od wybranego wariantu, zawiera on te same sekcje.

Przychody ze sprzedaży

To wartość uzyskana ze sprzedaży produktów, towarów lub usług oferowanych przez firmę. Przychody są najczęściej rozdzielane na przychody operacyjne (ze sprzedaży głównej działalności) oraz przychody nieoperacyjne (np. odsetki z inwestycji).

Koszty działalności operacyjnej

W tej sekcji wyszczególniono koszty finansowe związane z prowadzeniem działalności operacyjnej. Tutaj podawane są koszty poniesione na wytworzenie sprzedawanych towarów lub usług, promocji i marketingu, a także kwoty przeznaczone na wynagrodzenia pracowników, czynsze, rachunki za media itp.

Przychody i koszty finansowe

W tej sekcji znajdują się informacje o odsetkach od kredytów, przychodach z inwestycji finansowych (np. odsetki, dywidendy) oraz innych kosztach i przychodach finansowych (np. różnice kursowe), co pozwala na kompleksową analizę finansową przedsiębiorstwa.

Zysk lub strata brutto

Zysk przed opodatkowaniem, który otrzymuje się po dodaniu lub odjęciu przychodów i kosztów finansowych od zysku operacyjnego.

Podatek dochodowy

Tutaj ujęta jest kwota podatku dochodowego, który firma musi zapłacić od zysku brutto.

Zysk lub strata netto

Ostateczny wynik finansowy firmy po odjęciu wszystkich kosztów, w tym podatków.

Zysk lub strata netto pokazuje, ile firma faktycznie zarobiła i ile może przeznaczyć na dywidendy, inwestycje lub kapitał zapasowy.

To właśnie ta informacja jest jedną z kluczowych w całym sprawozdaniu finansowym.

Informacja dodatkowa sprawozdania finansowego

Informacja dodatkowa, określana również jako noty objaśniające, ma za zadanie dostarczenie szczegółowych informacji i wyjaśnień dotyczących pozycji wykazanych w bilansie, rachunku zysków i strat oraz rachunku przepływów pieniężnych. Na przykład rezerwy na świadczenia emerytalne są istotnym elementem oceny zobowiązań finansowych podmiotu.

Celem tej sekcji jest uzupełnienie informacji i zwiększenie przejrzystości sprawozdania finansowego, co umożliwia lepsze zrozumienie sytuacji finansowej i wyniki działalności firmy.

Jak czytać sprawozdania finansowe?

Gdy już wiesz, jakie informacje znajdują się w poszczególnych elementach sprawozdania finansowego, możesz wyciągnąć z niego wiele interesujących wniosków.

Analiza bilansu sprawozdania finansowego

Analizując bilans w sprawozdaniach finansowych danej firmy dowiesz się, jakimi aktywami (trwałymi i obrotowymi) dysponuje. Pamiętaj o tym, że wartości zamieszczone w bilansie odnoszą się do dobytku firmy od początku jej istnienia, a nie do tych nabytych w danym roku obrotowym.

Dzięki informacjom zawartym w bilansie można dowiedzieć się np. jaki jest wskaźnik ogólnego zadłużenia firmy. Wylicza się go, dzieląc sumę zobowiązań przez sumę aktywów.

Analiza rachunku zysków i strat

Rachunek zysków i strat jest podstawowym źródłem informacji na temat kondycji finansowej firmy. To właśnie z niego można dowiedzieć się, jak dane przedsiębiorstwo radziło sobie finansowo w dwóch ostatnich latach.

Z tej części dowiesz się, czy firma ma największe rzeczywiste przychody ze sprzedaży towarów i usług, czy z innych źródeł oraz ile wynosiły koszty wytworzenia sprzedanych towarów. Te wartości pozwolą Ci ocenić, czy firma zwiększyła sprzedaż swoich towarów lub usług w porównaniu do roku poprzedniego, a także jak zmieniły się koszty ich wytworzenia.

Pomoże Ci to także w pewnym stopniu przewidzieć, jak będzie wyglądała rzeczywistość finansowa danej firmy w kolejnym roku.

Do czego możesz wykorzystać sprawozdania finansowe?

- do analizy konkurencji,

- do oceny ryzyka kredytowego i płynności finansowej,

- do wyceny spółki przed jej zakupem,

- do stworzenia dokumentacji cen transferowych,

- do oceny wielkości rynku docelowego,

- do oceny sytuacji finansowej w danej branży,

- do ustalenia struktury akcjonariatu w spółkach akcyjnych